외주비 정산과 세금 신고를 동시에 관리하는 실무형 가이드.

통장 입금액과 신고 금액이 다르게 보이는 이유

프리랜서 3.3% 원천징수는 외주비 정산 시 가장 기본이 되는 세금 처리 방식입니다

소규모 사업장이나 스타트업에서는 프리랜서, 외주 디자이너, 개발자 등과의 협업이 많습니다. 이때 가장 많이 헷갈리는 부분이 바로 실제 입금 금액과 세무 신고 금액의 차이입니다.

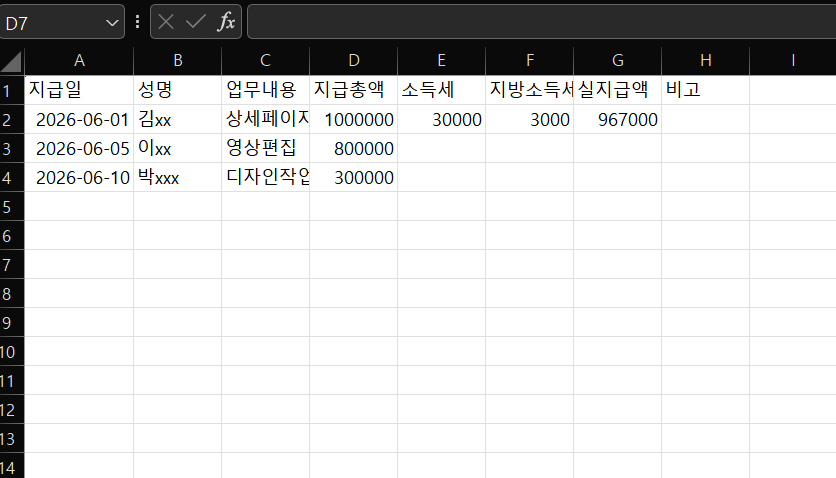

예를 들어 외주비가 100만 원이고 3.3%를 원천징수하면 실제 입금액은 967,000원이 됩니다. 프리랜서 3.3% 원천징수는 계약 형태에 따라 적용 방식이 달라질 수 있지만, 일반적으로 용역 제공 후 지급 시점에 세금을 원천징수하는 구조로 운영됩니다.

따라서 외주비 정산 시 세전 금액과 실지급액을 구분하는 것이 매우 중요합니다. 하지만 신고 기준이 되는 금액은 실지급액이 아니라 세전 금액(100만 원)입니다.

원천징수영수증 작성 핵심 항목

1. 인적사항 정확성

소득자와 지급자의 정보는 반드시 정확해야 합니다. 특히 주민등록번호나 사업자등록번호 오타는 수정 신고로 이어질 수 있습니다.

2. 지급총액과 세액 구분

| 구분 | 금액 |

|---|---|

| 지급총액 | 1,000,000원 |

| 소득세 (3%) | 30,000원 |

| 지방소득세 (0.3%) | 3,000원 |

| 실지급액 | 967,000원 |

3. 지급일 기준 신고

원천징수는 작업 완료일이 아니라 실제 지급일 기준으로 신고됩니다.

프리랜서 3.3% 원천징수 계산은 엑셀로 관리하면 실무 효율이 크게 올라갑니다.

외주비 엑셀 관리대장 구조

프리랜서 3.3% 원천징수 관리를 엑셀로 자동화하면 월별 지급 내역을 한눈에 확인할 수 있어 세무 신고 시 오류를 줄일 수 있습니다. 특히 지급일과 세액을 함께 관리하면 신고 누락을 방지할 수 있습니다.

외주가 늘어나면 단순 계좌 기록만으로는 관리가 어렵습니다. 엑셀로 구조화하면 실무 효율이 크게 올라갑니다.

추천 컬럼 구조

- A: 지급일자

- B: 성명

- C: 주민등록번호

- D: 업무 내용

- E: 지급총액

- F: 소득세

- G: 지방소득세

- H: 실지급액

- I: 이메일

엑셀 수식 예시

소득세: =ROUNDDOWN(E2*0.03,0) 지방소득세: =ROUNDDOWN(F2*0.1,0) 실지급액: =E2-F2-G2

프리랜서 3.3% 원천징수는 단순 계산이 아니라 지급일 기준 관리, 세전 금액 기준 정리, 그리고 세액 분리 기록이 함께 이루어져야 정확한 세무 처리가 가능합니다.

개인정보 및 발급 관리 주의사항

원천징수영수증에는 민감한 개인정보가 포함되므로 보관과 전달에 주의가 필요합니다. 암호화된 PDF 또는 보안 폴더를 사용하는 것이 안전합니다.

이메일 전달 시에는 주민등록번호 일부를 마스킹 처리하는 방식도 많이 사용됩니다.

핵심 요약

프리랜서 외주비 정산에서는 3.3% 원천징수 방식이 가장 기본적인 세금 처리 구조로 사용됩니다.

- 원천징수 기준은 실지급액이 아닌 세전 금액입니다.

- 일반적으로 3.3% (소득세 3% + 지방세 0.3%)를 적용합니다.

- 신고 기준은 작업 완료일이 아닌 실제 지급일입니다.

- 엑셀로 지급/세액/실지급액을 분리 관리하면 실무 효율이 크게 올라갑니다.

FAQ

Q. 원천징수영수증은 언제 발급하나요?

소득자가 종합소득세 신고 등을 위해 요청하는 경우 지급 내역 기준으로 발급합니다.

Q. 사업자 프리랜서도 3.3% 적용되나요?

거래 형태에 따라 다르며, 세금계산서 발행 여부에 따라 달라질 수 있습니다.

Q. 실지급액 기준으로 신고하면 문제가 되나요?

일반적으로 세전 금액 기준 신고가 원칙이며, 실지급액 기준 처리는 오류가 발생할 수 있습니다.

관련 글